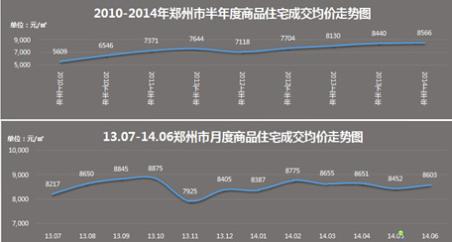

上半年郑州商品住宅均价每平8566元

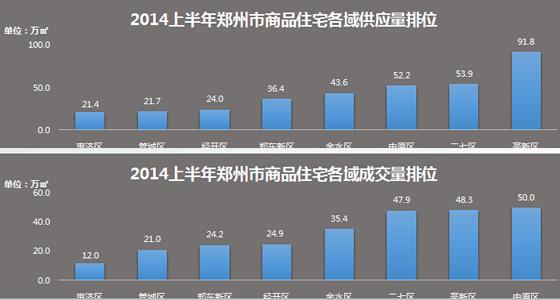

根据克而瑞发布的《2014上半年郑州市房地产市场形势分析》显示,2014年上半年郑州市住宅成交量回落,同比下降24.7%,同比降幅略高于中部省会城市,低于一线城市与华东区域城市。而郑州住宅成交均价8300元/㎡,同比增长5.4,在中部区域一直维持较高水平,且增速稳定,价格相对坚挺涨幅较小。上半年商品住宅成交均价为8566元/㎡,半年度复合增长率为5.3%,增长平稳。市场供应主要集中在高新区,成交量方面,中原区因配套相对成熟跻身第一,成交量达50万㎡。克而瑞分析显示,受供应量和价格双重影响,成交量向三环沿线外扩明显,随着城市逐步发展,未来三、四环之间的板块会成为主要供应、销售区域。【详细】

上半年郑州楼市房价坚挺增速平稳

或许没有多少人能想到,2013年还如火如荼的房地产行业,2014年竟伴随大范围的降价声挺进年中。与多数城市相似,郑州楼市没能超越2013年的“巅峰时刻”。根据克而瑞发布的《2014上半年郑州市房地产市场形势分析》显示,2014年上半年郑州住宅成交量为263万方,同比下降24.7%,同比降幅略高于中部省会城市,低于一线城市与华东区域城市。而郑州住宅成交均价8300元/㎡,同比增长5.4,在中部区域一直维持较高水平,且增速稳定,价格相对坚挺涨幅较小。上半年商品住宅成交均价为8566元/㎡,半年度复合增长率为5.3%,增长平稳。

上半年郑州楼市成交回落 市场供大于求

数据显示,2014上半年上半年郑州住宅供应245万方,成交263万方,同比下降24.7%,同比降幅略高于中部省会城市,低于一线城市与华东区域城市。值得注意的是,2010年至今郑州市供求比曲线起伏明显,自2013年触底反弹后,郑州供销比平稳上升。2014年上半年达到1.31,略高于0.8-1.2的合理区间。

截至2014年6月,存量去化周期增至10个月,与去年同期4.9个月相比上涨明显,但低于18个月的警戒值。2011年至今,郑州市住宅存量一直维持在400万㎡上下浮动;截至2014年6月,郑州市场存量484.4万方,存量去化周期增至10个月,低于18个月的警戒值。相较于住宅的去化速度,郑州写字楼整体去化较慢。现阶段以郑东新区为主,存量较大,大多数写字楼项目销售压力巨大。

201102-201402郑州商品住宅存量走势更多>>

- 产品:两房三房为主 多集中在中原区与高新区

- 从产品结构上,克而瑞数据显示郑州市场长期以二房、三房为主,面积区间集中在80-90㎡,城市刚需属性较为明显,且集中在中原区和高新区。三房和90-100㎡面积段有所提升,功能型刚需客户的需求正在被激发出来。2014年上半年,二房成交量占总成交的47%,三房占37%,一房占10%,四房及其他占6%。在客户群体方面,20-30岁购房客户占比近50%,其次为30-40岁,占比为29%;整体客群年轻,婚房类刚需客户和改善类客户需求强烈。值得注意的是,郑州购房客户中有67%以上来自周边地市,周口、驻马店等人口大市、以及开封、新乡等邻近地市客户较多;郑州仍然是省内购房首选主力城市。

区域:成交量向三环沿线外扩明显

上半年郑州市场供应主要集中在高新区、二七区、中原区,随着城市升级改造进程加快,大西南片区正处于快速发展阶段。成交量方面,中原区因配套相对成熟跻身第一,成交量达50万㎡。郑东新区受价格影响,成交量有所下降,以24.2万㎡的成交量排位第六。在成交均价方面,郑东新区、金水区、惠济区持续保持前3位,价格稳定;高新区、二七区、中原区低于全市均值,为全市价格洼地,随着区域逐步成熟,价格应有增长空间。

克而瑞分析显示,受供应量和价格双重影响,成交量向三环沿线外扩明显,随着城市逐步发展,未来三、四环之间的板块会成为主要供应、销售区域。城市西、南价格明显较低,各板块呈现出东高西低、北高南低的态势。

上半年楼市分化显现 购房者观望情绪加重

上半年郑州楼市最大的变化,还莫过于从2013年在售项目的“家家乐”过渡到日前的“两极化”。类似万科城销售火爆的项目,上半年不乏存在,6月前三周仍有项目开盘“日光”。另外,同样有中小型开发商项目面临因认筹情况差而延迟开盘、取消开盘,开盘去化率低于三成的现象。进入传统红五月后,楼市两极化现象更加明显。今年上半年,万科、恒大及本地建业、永威、正弘、泰宏等品牌房地产企业成交持续火热,万科城更是以“开盘必火”的节奏挺进当月销售榜,平均去化都在九成以上。但也有项目因认筹情况太差而取消开盘。同时,售楼中心营销活动频繁、部分楼盘现低首付及优惠幅度加大现象逐渐增多,新项目入市选择低价开盘跑量也不足为奇。

楼价没有直接下跌迹象,但购房者观望态度正在蔓延。“目前没有入手的打算,现在全国都在降价,我们想再等等。”如此心态的购房者并不在少数。从新浪乐居上半年数次大型市场调查来看,房贷利率上浮15-30%、全国房地产下行,都成为购房者暂不出手的直接因素。