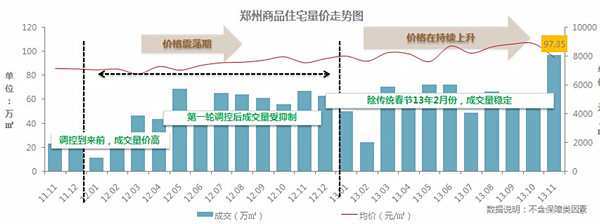

11月郑州成交均价7925元 环比降10.7%

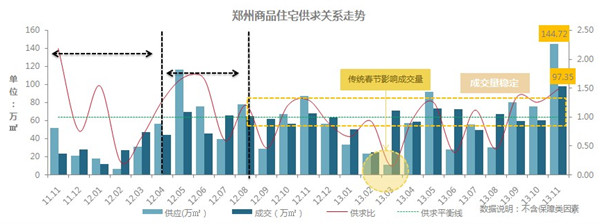

《郑州2013年11月房地产市场月报》显示,11月供应144.72万方,环比上涨91.6%;成交97.35万方,环比上涨61.8%,供求比1.49;成交均价为7925元/㎡,环比下降10.7%,每平几近降千元,CRIC分析因低价项目大量备案拉低成交均价。【详细】

乐居点评

11月供应144.72万方 环比张近一倍

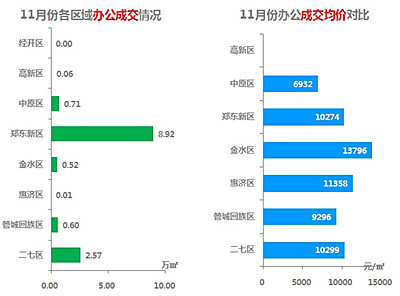

11月供应144.72万方,环比上涨91.6%;成交97.35万方,环比上涨61.8%,供求比1.49。截止到11月底,郑州市商品住宅市场存量为415.19万方,去化压力较小。区域供应前三分别为二七区82.29万方、高新区20.12万方、郑东新区12.31万方。11月区域价格成交前三分别为管城区10424元/㎡,经开区10044元/㎡ ,金水区9671元/㎡ 。

乐居点评更多>>

商品住宅均价每平下降近千元

为何本月商品住宅均价7925元/㎡,环比下降10.7%?本月重点供应项目为亚星盛世 郦都(5372套,44.96万㎡)、升龙城 、万科城(16.16万㎡)、锦绣山河(10.47万㎡) 、泰宏建业国际城(9.14万㎡)、康桥金域上郡(7.28万㎡),以上为近郊均价略低的楼盘。其中泰宏建业国际城、长江一号开盘即清盘,万科城开盘当天去化近9成,其他几项目且去化情况良好,拉低整体均价不难理解。

乐居点评(一)更多>>

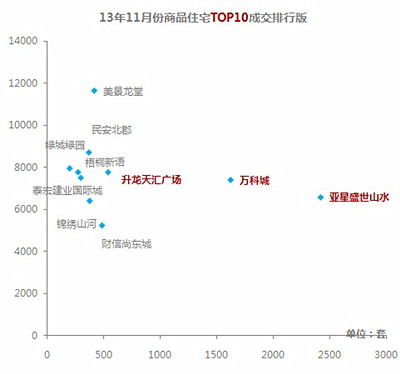

住宅成交额前十榜单刚需楼盘取胜

11月商品住宅成交套数前三名分别为亚星城市山水、万科城、升龙天汇广场。其他主力成交财信尚东城(成交485套,均价5273元/㎡)、美景龙堂(419套,11562元/㎡) 、升龙天汇广场(541套,均价7859元/㎡),成交主力以刚需产品为主。

整体去化一般 近郊成交抢眼

近年来,郑州市场刚需主力趋势不减。又逢年底“返乡置业潮”及“岁末抄底”的心理影响,刚需年末置业数量可观。本月高新区、经开区等近郊楼盘成交抢眼。90-120产品均价为7427元/㎡,环比下降10.5%。而90-120㎡首改产品价格低于90㎡以下首置产品,意味着区域限购下的成交外移,成交主力区域外移,价格影响下的改善类产品成交占比增加。

11月土地简述:11月共推出13幅土地,供应总面积65.36万㎡,环比下降55.9%;其中经开区推出2幅工业用地,占地30.39万㎡。其中,推出商住用地中,二七区土地供应量占据市场主力。11月共推出13幅土地,供应总面积65.36万㎡,环比下降55.9%;其中经开区推出2幅工业用地,占地30.39万㎡。11月共成交25幅地块,成交总面积75.55万㎡,环比上升715.9%。【详细】

乐居点评更多>>

东区与经开区地块竞拍激烈

2013年土地供求热点板块突出,未来发展主要集中于三四环间,逐步向东北、西南方向新兴热点待开发板块扩散。 2014年热点区域:高价热点区域:受郑东新区整体发展规划影响,龙湖板块、龙子湖板块为高地价热点区域;未来郑州市郑西组团、运河新区外围组团、杨进组团等开发力度较弱,闲置土地较多区域将受到热捧。预计2014年商住用地占比将有小幅下滑。【详细】

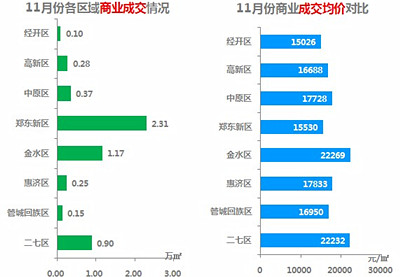

乐居点评:11月郑州商业供应32.52万㎡,成交5.51万㎡,供求比5.9;成交均价为18391元/㎡,环比下降3.4%;中原区以18.34万㎡的供应量成为全市供应主导区域,成交则主要集中在郑东新区,成交单价以金水区、二七区最高,均突破22000元/㎡。近一年来,郑州商业成交价格基本稳定于18000元/㎡左右,成交量受商品住宅销售火热影响,也同步保持较为稳定的成交态势。本月郑东商业中心为主力成交项目,项目均价20000元/㎡,成交面积为7399㎡。【详细】

会议亮点更多>>

“必须加快形成企业自主经营、公平竞争,消费者自由选择、自主消费,商品和要素自由流动、平等交换的现代市场体系,着力清除市场壁垒,提高资源配置效率和公平性。” “要建立公平开放透明的市场规则,完善主要由市场决定价格的机制,建立城乡统一的建设用地市场。”在政府住房保障逐步到位的前提下,市场在资源配置中所起作用将逐渐增大。

“必须加快形成企业自主经营、公平竞争,消费者自由选择、自主消费,商品和要素自由流动、平等交换的现代市场体系,着力清除市场壁垒,提高资源配置效率和公平性。” “要建立公平开放透明的市场规则,完善主要由市场决定价格的机制,建立城乡统一的建设用地市场。”在政府住房保障逐步到位的前提下,市场在资源配置中所起作用将逐渐增大。 随着中心城区土地资源日益减少,居住成本高涨,大城市逐步“去中心化”成为发展趋势。郊县区域对中心城区挤出部分具有强大的吸附力,随着政策规划利好、城市轨道等交通网络覆盖以及生活和商业配套的完备,这种吸附力日渐加强,为城市“向外扩张”奠定基调。

随着中心城区土地资源日益减少,居住成本高涨,大城市逐步“去中心化”成为发展趋势。郊县区域对中心城区挤出部分具有强大的吸附力,随着政策规划利好、城市轨道等交通网络覆盖以及生活和商业配套的完备,这种吸附力日渐加强,为城市“向外扩张”奠定基调。 “打破土地二元结构,实现农地入市流转。”土地制度的改革会使土地二元结构逐渐瓦解,实现农地入市流转,从而逐步实现“城乡统一的建设用地市场”的建立。

“打破土地二元结构,实现农地入市流转。”土地制度的改革会使土地二元结构逐渐瓦解,实现农地入市流转,从而逐步实现“城乡统一的建设用地市场”的建立。 “必须完善立法、明确事权、改革税制、稳定税负、透明预算、提高效率,建立现代财政制度,发挥中央和地方两个积极性。要改进预算管理制度,完善税收制度,建立事权和支出责任相适应的制度。”

“必须完善立法、明确事权、改革税制、稳定税负、透明预算、提高效率,建立现代财政制度,发挥中央和地方两个积极性。要改进预算管理制度,完善税收制度,建立事权和支出责任相适应的制度。”